92,99 zł

Dowiedz się więcej.

- Wydawca: Espresso Tutorials

- Kategoria: Literatura popularnonaukowa

- Język: niemiecki

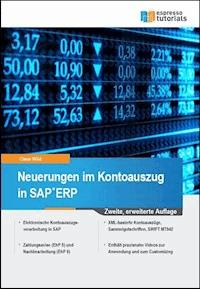

Aufbauend auf den Grundelementen des elektronischen Kontoauszugs im SAP-Standard zeigt Ihnen dieses Buch, wie Sie Ihre tägliche Kontoauszugsverarbeitung optimieren. In zahlreichen Praxisbeispielen erläutert Claus Wild anschaulich aktuelle Erweiterungsmöglichkeiten und verrät Ihnen Tipps und Tricks für Ihre individuellen Prozesse. So erfahren Sie, wie Sie unter EhP6 den Einlese- und Verarbeitungsprozess von Kontoauszügen optimieren bzw. automatisieren und Suchmuster sinnvoll einsetzen. Sie erhalten überdies einen Leitfaden zum Customizing der neuen ISO 20022-Kontoauszugsformate im SAP-Standard. Am Schluss gibt der Autor einen Ausblick auf die zukünftigen Herausforderungen in der elektronischen Bankenkommunikation und bereitet Sie auf die weitere Entwicklung im Zahlungsverkehr vor.

- Elektronische Kontoauszugsverarbeitung in SAP für Fortgeschrittene

- Zahlungsavisen (EhP 5) und neue Funktionalitäten zur Nachbearbeitung ab SAP EhP 6

- XML-basierte Kontoauszüge, Sammelgutschriften, SWIFT MT942

- 2. Auflage inklusive praxisnaher Videos zur Anwendung und zum Customizing

Ebooka przeczytasz w aplikacjach Legimi lub dowolnej aplikacji obsługującej format:

Liczba stron: 136

Rok wydania: 2015